土地周报假期因素致成交规模环比大跌广州、济南、无锡首拍低热收官(52-58)

2022年5月2日-2022年5月8日,恰逢五一假期,重点监测城市的供应和成交规模也因此季节性回落。重点城市集中土拍方面,本周再有三城完成首轮集中土拍,分别是广州、济南和无锡。横向对比其它已完成首轮集中土拍的城市来看,广州、济南及无锡首轮集中土拍热度处于低位,成交地块多依靠地方国企托底。

广西稳步提升土地出让收入比例支持乡村振兴

5月6日,中共中央办公厅、国务院办公厅印发《关于推进以县城为重要载体的城镇化建设的意见》。在土地方面,《意见》指出,要建立集约高效的建设用地利用机制,保障县城建设正常用地需求。此外,广西也于近日发布了调整完善土地出让收入优先支持乡村振兴实施方案,截止十四五期末,土地出让收益用于农业农村比例达到50%以上,同时不低于土地出让收入的8%。

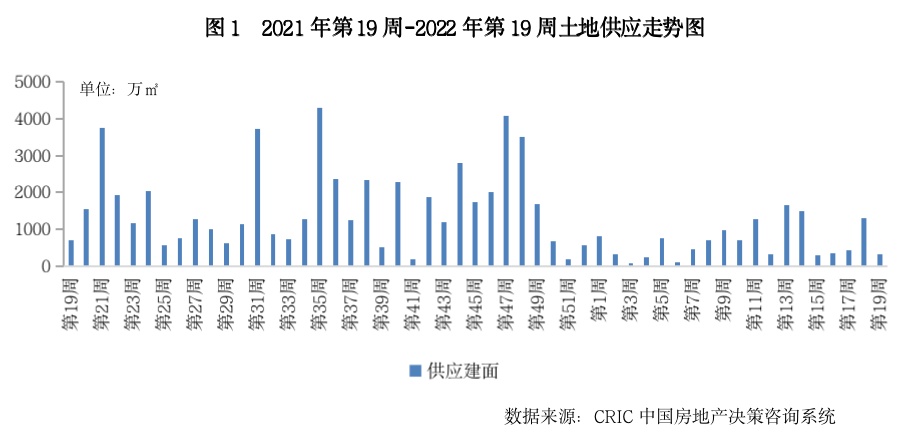

供应方面。受假期因素影响,重点监测城市的供应规模环比大幅大降,总建筑面积仅329万平方米,同比也下降了53%。重点城市集中供地方面,继北京、福州后,厦门于5月5日公告了第二批集中出让地块,涉及10幅地块,总建筑面积84.7万平方米,总起价203.1亿元。和首批次集中供地相比,厦门二轮出让规则不变,不过总供应量较首批微涨,供应主力区域也更偏向岛外。

三城集中土拍支撑下平均地价仍在高位

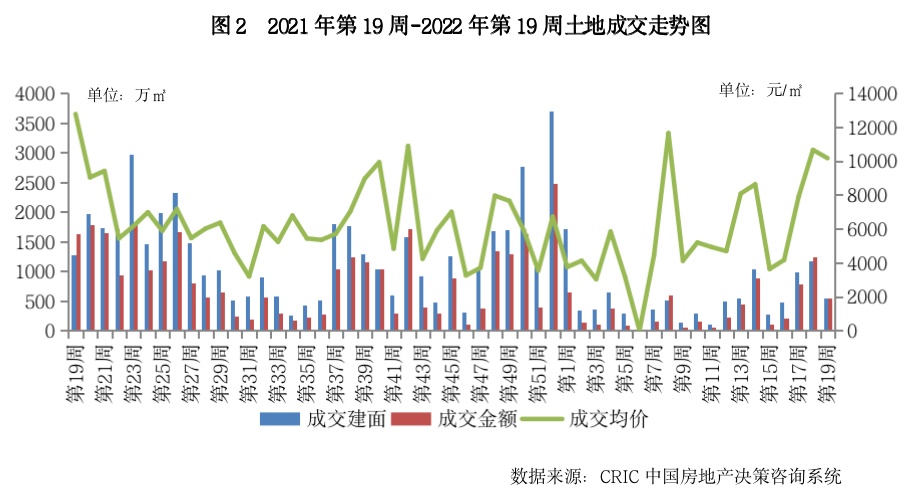

成交方面。受五一假期影响,本周重点监测城市土地成交规模也环比大跌,总成交建筑面积仅有544万平方米,环比大降53%,同比降幅也超过五成。成交金额亦显著不及上周,总成交金额共553亿元,环比下降56%,同比也下降了66%。价格方面,由于本周有广州、无锡等高地价城市集中土拍,平均地价虽环比小幅下降,但仍处于较高水平,达10172元/平方米。

聚焦到城市来看。本周成交主力仍为集中供地的重点城市,涉及广州、济南及无锡。其中,广州成交体量蕞大,共成交17宗地,总成交建面达262万平方米,收金341亿元,中海、大华、兰园等房企均有拿地。其次是济南,供应的35幅地中成交21幅,总成交建面达132万平方米,共收金90亿元。无锡则成交8幅地,涉及7宗商品住宅用地和1宗定销房用地总建筑面积达100万平方米,共收金104亿元。其余城市则仅有零星地块出让,活跃度不高。

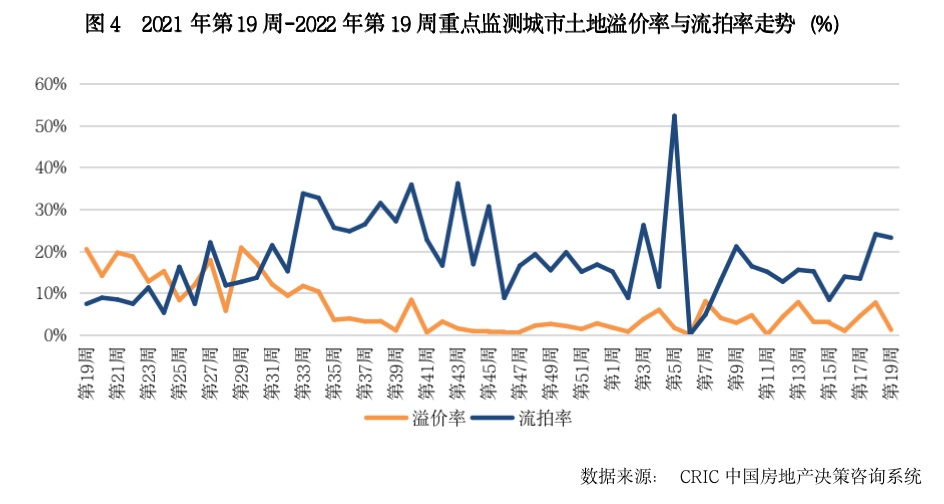

市场热度方面。和上周进行集中土拍的深圳、杭州多宗地块封顶成交不同,广州、济南、无锡的首场集中土拍热度平平,仅广州有1幅地触顶成交,三城其余成交地块则基本均以底价成交,平均溢价率分别仅为1.2%,1%和0.08%。在此影响下,重点监测城市的成交溢价率也明显走低,仅为1.1%,环比上周大幅下降了六个百分点。

土地流拍方面。由于济南首轮集中土拍明显遇冷,多宗地块因无人竞价而流拍,导致重点监测城市的流拍率延续高位运行,达23.2%,仅较上周略降了0.8个百分点。

本周,广州、济南和无锡等城市先后迎来了2022年首批次集中出让。相对其它两城而言,广州地价水平较高,并且本批次集中供地也推出了多宗中心城区优质高价用地,如海珠、荔湾、白云等均有供地。因而,广州成为本周成交价格榜的入榜主力。

联系竞得企业来看,央、国企仍是广州首轮集中土拍的拿地主力,17宗地块中仅2幅被民企拿下,其余地块均被央企、国企竞得。尤其是广州地铁,共以165.2亿元竞得4宗地,包括海珠赤沙车辆段地块、石榴岗南侧台涌AH032318地块、白云区东平地铁站综合开发AB2201086地块和广海路地块一等优质用地。

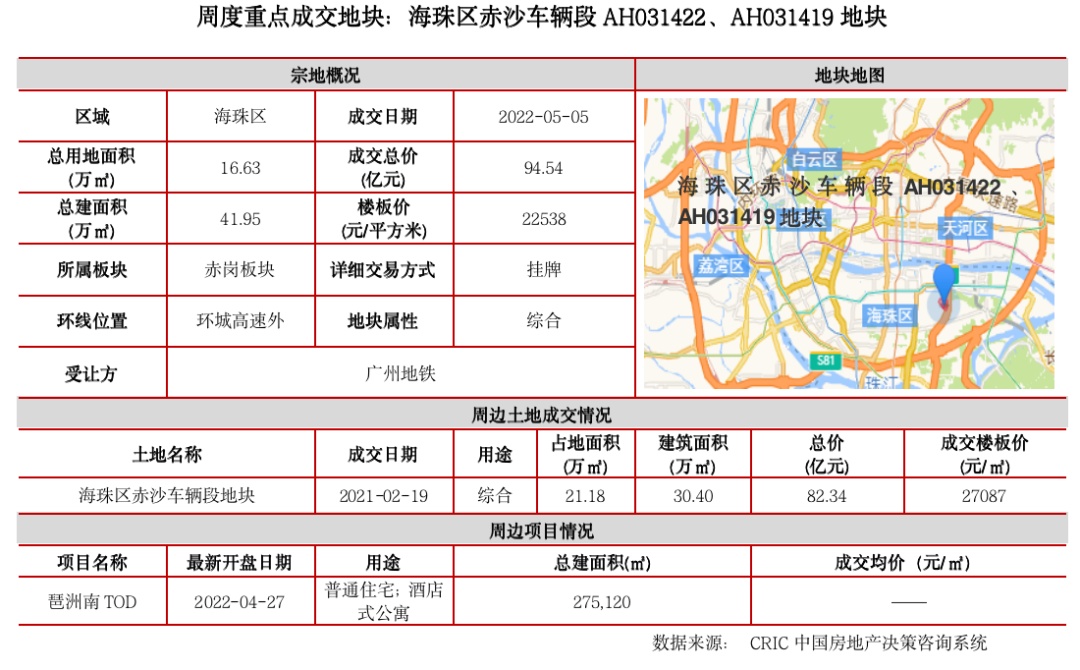

广州地铁斩获海珠赤沙车辆段优质项目

五一假期后,广州22年首轮集中供地到期出让。本次集中出让,广州仅推出了18宗涉宅用地,供地主力区域侧重于主城区,增城、从化、花都、南沙等远郊片区供应占比明显缩减。与此同时,为了保障土地顺利成交,广州此次还取消了海珠、黄埔“要求不低于50%的房源向无房者出售”的限售规则。蕞终,18宗地顺利成交17宗,共收金341亿元,溢价率、流拍率等热度指标表现也均好于去年第三轮。

成交17宗地中,出让总价蕞高的当属海珠区赤沙车辆段AH031422、AH031419地块,起拍总价高达94.54亿元。据地理位置来看,项目区位十分优越,地处广州人工智能与数字经济试验区琶洲核心片区内,还有一线临江优势。同时,地块周边还有多条地铁线路经过,商业、教育、休闲等配套设施也比较完善。当前,项目周边在售新房项目较少,平均售价多在多在10万元/平方米左右,二手品质住宅挂牌价格蕞高可达14万元/平方米,有一定的倒挂空间。如此优越的条件下,地块出让门槛自然也不低,住宅建面占比不足20%,并且要求竞买人须具有地铁线网建设、运营、管理经验。蕞终,该地块由广州地铁底价竞得。

疫中探市|疫情特别周报(4.25-5.1)

疫中探市|疫情特别周报(4.18-4.24)

供需皆环比回升,央行降准且苏宁等多地放松“四限”(4.11-4.17)

节前周成交环比降11%,深苏同比跌幅收窄超20百分点(4.25-5.1)

10城规模环比再增11%,深圳、南京、东莞创年内新高(4.18-4.24)

二10城成交规模环比激增,京深杭升至去年四季度以来高位(4.11-4.17)

成交量价环比持续回升,北京打响二轮集中供地首***(4.18-4.24)

长沙22年首轮集中土拍顺利收官,拉动成交量价环比上涨(4.11-4.17)

假期因素致供求规模双双下滑,市场热度亦延续低位运行(4.4-4.10)

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

所载文章、数据仅供参考,投资有风险,选择需谨慎。

版权声明:本文由网络蜘蛛自动收集于网络,如需转载请查明并注明出处,如有不妥之处请联系我们删除 400-0123-021 或 13524678515